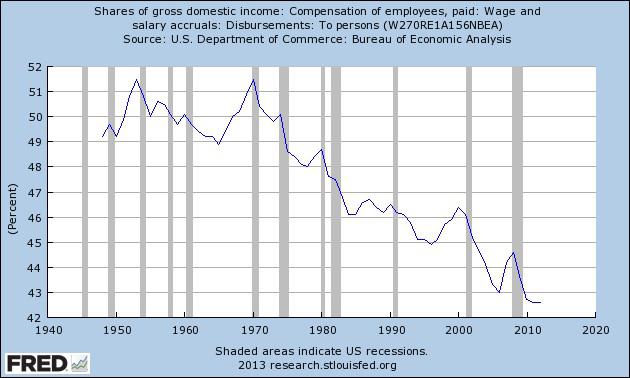

Рис.5. Расходы на заработную плату в отношении к валовому национальному доходу.

Реальная же зарплата среднего американца не только не выросла по сравнению с 1970-ми гг., но даже снизилась к 2000 году на 11% (Рис.4 и 5), а с пика, отмеченного в начале 2000 года, она упала к настоящему времени в пересчёте на одного занятого уже на 30% и достигла дна за фантастические 56 лет – иначе говоря, средний американец нынче зарабатывает примерно столько же, сколько получал его дедушка в далёком 1958 году. Компенсация же недополученных американскими домохозяйствами доходов произошла за счет мощного развития потребительского кредитования. В кредит стали делаться не только крупные покупки (автомобили, дома и т.д.), но даже мелкие покупки бытовой техники и продуктов питания стали оплачиваться кредитными карточками, получившими в последние десятилетия широкое распространение.

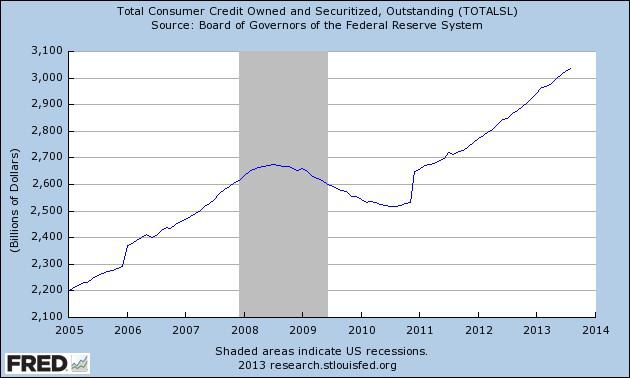

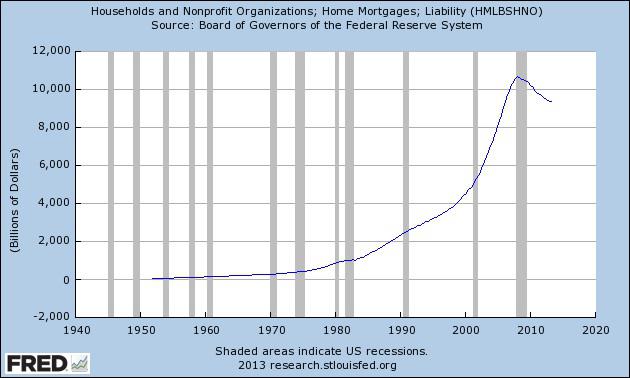

В результате Америка стала жить в долг, и к моменту начала кризиса 2008 года уровень сбережений населения в США стал отрицательным, а многие кредиты оказались невозвратными. Именно массовые невозвраты кредитов по ипотеке и стали спусковым крючком кризиса 2008 года. Таким образом, недополученные доходы американские домохозяйства пытались компенсировать ростом кредиторской задолженности, которая к настоящему времени превышает уровень будущих доходов значительной части американских семей, следствием чего и явился обвал среднедушевых розничных продаж. Если учесть реальную инфляцию, то возобновляемый кредит (кредитные карты) на душу населения сейчас на минимуме за 21 год, а невозобновляемый (ипотека, автокредитование) – на полувековом минимуме. Поэтому неудивительно, что после мощного роста в 1980-90-х гг. душевые розничные продажи в США к настоящему времени обвалились до уровня 1963 года, т.е. откатились более чем на полвека назад, а продажи домов с 1400 тысяч (пик 2005 года) обвалились до 400 тысяч домов в год. Учитывая, что в экономике США более 70% валового национального продукта определяется потребительским спросом (остальное — это спрос корпораций и правительства), цифры свидетельствуют о глубочайшем кризисе американской экономики.

Рис.6 Задолженность по потребительским кредитам.

Рис.7 Ипотечная задолженность.

Население США стремительно стареет и расходы на выплаты пенсий и медицинское страхование растут, поэтому американская система социального страхования уже давно дефицитна. Но при этом с 1980-х гг. (периода правления Р.Рейгана) уровень неравенства стал стремительно расти, причем наиболее быстрыми темпами росло неравенство в меньшей части американской элиты. Если в 1920-х гг. пик разницы в доходах 0,01% самых богатых к среднедушевому доходу составляла 325 раз, то перед кризисом 2008 года он уже превышал 350 раз, в то время как разница в доходах 1% богатых американцев к среднедушевому доходу стала превышать "только" в 18 раз (в 1920-х гг. было в 20 раз, а в "золотой век" в 8 раз). Эти сверхдоходы богатым американцам нужно было куда-то вкладывать, а т.к. в реальную экономику вкладывать их бессмысленно при сжимающемся платежеспособном спросе, они вкладывают их в спекуляции на финансовых рынках. Подарить себе радость от сексуальных игр с дешевыми прооститутками из Томска может каждый мужчина города, вне зависимости от его доходов, ведь эти шлюхи всем по карману!